82. Wat zijn de gevolgen van de volgende economische crisis

Waarom ik vrees voor de gevolgen op de samenleving bij een nieuwe financiële crisis.

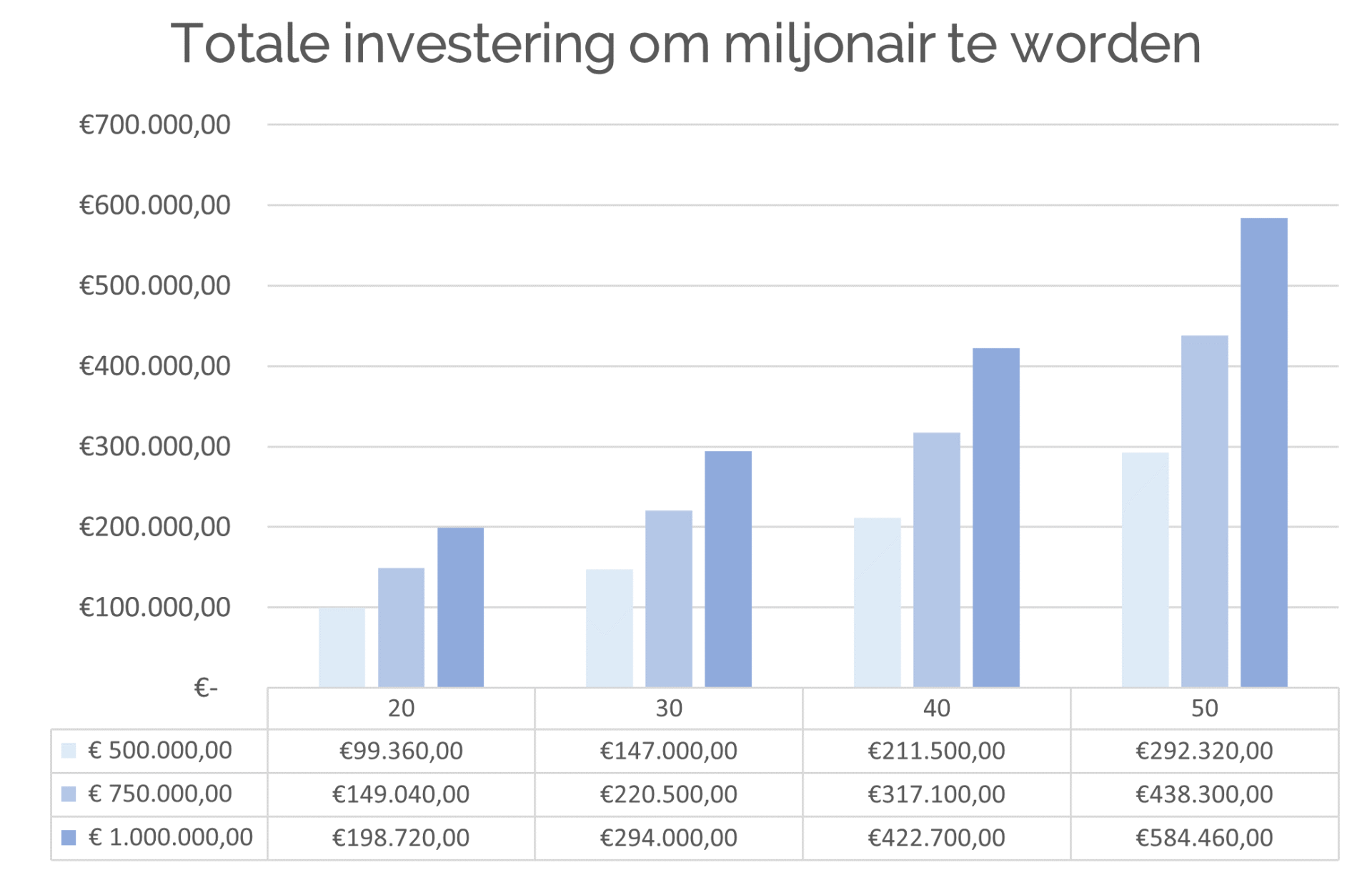

Zoals beschreven in de vorige post over de regels van mijn analoge leven, vind je hier eerst de uitgeschreven versie. Daaronder vind je de uitgetypte versie.

Gen Z, Millennials, de Patatgeneratie en Boomers. Ondanks al hun verschillen, hebben ze toch wat gemeen: Ze zijn allemaal al gewend geraakt aan de economische voorspoed van de afgelopen jaren. De economie is sterk, er heerst rust en zelfs de ‘pechgeneratie’ kan alle materiële zaken kopen die ze maar willen. Tenminste, behalve een huis. Maar als ik zo om mij heen kijk, zie ik dure kledij, verre reizen en een mate van luxe die voor andere generaties ver buiten bereik was. Juist deze gewenning aan luxe is het gevaar voor economisch minder goede tijden. Wat zijn de micro- en macro gevolgen voor de samenleving van een nieuwe economische recessie?

Gevolgen op microniveau

Het gevaar zit het in dat we gewend zijn aan deze mate van luxe. De psychologie van persoonlijke financiën draait maar eigenlijk om één ding: relativiteit. Hoe doe ik het ten opzichte van de rest? Het antwoord hierop geeft namelijk een gevoel waar iemand staat op de sociale ladder. Hoe basaal dit ook mag klinken, dit is toch waar de meesten zich gedurende een dag mee bezig zijn. Helaas. Nogmaals, deze vergelijking speelt zich af tussen mensen, maar ook met jezelf. Je vergelijkt jezelf met wie je vorig jaar was en met wie je volgend jaar wil zijn. Waar vooruitgang voor blijdschap zorgt, zorgt achteruitgang juist voor verdriet en frustratie. Waar mensen nu elk weekend een koffietje kunnen kopen bij hun ‘favo’ koffietent, dure kleding kunnen kopen en naar elk feestje gaan waar ze zin in hebben, zullen ze in de toekomst een keuze moeten maken. Maar waarom?

Economische tegenspoed gaat meestal gepaard met een hogere werkloosheid, al is het maar voor even zoals we zagen bij de financiële crisis van 2007/2008. Veel huishoudens hebben tijdens deze tijden met relatief lage rentes een nieuwe hypotheek afgesloten, maar ook na de laagste rentes zijn veel hypotheken met een rente van ongeveer 4% afgesloten. Oftewel, veel huishoudens hebben een hoge maandelijkse verplichting, €1400 tot €1600 per maand aan hypotheeklasten is geen uitzondering. En dan valt een inkomen weg. Zijn er dan financiële buffers die ervoor kunnen zorgen dat huishoudens hun hypotheeklasten kunnen betalen én rustig kunnen zoeken naar nieuw werk. Of is de buffer de afgelopen jaren opgegaan aan leuke activiteiten en luxe?

Dit zijn in mijn ogen de twee grootste gevolgen voor de persoonlijke financiën. De psycho-emotionele klap van achteruitgang in de leefstijl en de financiële zorgen door het missen van een financiële buffer.

Deze twee micro gevolgen stromen uiteindelijk door naar de grote lijnen in onze samenleving.

Gevolgen op macroniveau

Wanneer je ‘samenleving’ en ‘economische onrust’ in één zin zegt, zeg je natuurlijk ook politiek. De economische stabiliteit van de afgelopen jaren was helaas geen vruchtbare grond voor politieke stabiliteit. Van eenheid is er geen sprake. De Nederlandse samenleving is versplinterd en populistisch. Ik ben de eerste die toegeeft dat ik geen politiek expert ben, maar ik durf wel te schrijven dat het politieke landschap geen opkikker zal krijgen van een economische tegenwind. We zullen voor onszelf moeten blijven denken en ons behoeden voor kuddegedrag.

De geschiedenis herhaalt zich, maar niet letterlijk. Het rijmt echt wel. Deze situatie is al eens eerder voorgekomen. 1910, The Roaring Twenties, de wederopbouw na de Tweede Wereldoorlog en de dotcom bubble. Morgan Housel observeerde en schreef:

“Nothing too good or too bad stays that way forever, because great times plant the seeds of their own destruction through complacency and leverage, and bad times plant the seeds of their own turnaround through opportunity and panic-driven problem-solving.”

Economische voor- en tegenspoed bewegen in een cyclus. Hoewel het onmogelijk is om exact te timen wanneer de voorspoed omslaat, kan je wel een ruwe schatting maken waar in de cyclus we nu zijn. Het fijne van menselijk gedrag is dat het vrij constant is, dus je kan kijken naar het gedrag van de samenleving om in te schatten waar we nu zijn. Juist door een idee te hebben waar we zijn, kunnen we profiteren van de nieuwe fase in de cyclus.

Hoe kunnen we als belegger profiteren van een nieuwe recessie?

Zoals Munger eens zei:

“Opportunity comes to the prepared mind.”

Er zijn drie plekken waar je voorbereidingen kan treffen: contanten, spreiding en fundamenteel onderzoek.

Om de eerste klappen op te vangen dient een cash reserve van minimaal zes maanden te worden aangehouden. Als je in het slechtste scenario zonder werk komt te zitten, wil je in alle rust en zonder stress de juiste beslissing kunnen maken. Geldzorgen maakt je als een kat in het nauw. Niet elke cent hoeft rendement op te leveren en zes maanden aan uitgaven op de veilige plek levert bij de meeste banken geen cent op. Paradoxaal heeft deze reserve misschien wel het grootste rendement in de vorm van gemoedsrust.

Ten tweede is het goed om te kijken naar de spreiding tussen aandelen en obligaties. Meer obligaties in een portefeuille zullen het rendement drukken en kan voelen als een enorm verlies als de aandelen in de laatste bull fasen van voorspoed enorm hoge rendementen produceren. Maar beleggen en het bouwen van een beleggingsportefeuille dient bekeken te worden vanuit de lange termijn. Het doel is niet winnen, maar overleven. Het is niet ‘hoeveel kan ik verdienen’, maar juist ‘hoeveel kan ik verliezen’. Het percentage obligaties verhogen heeft twee voordelen: stabiliteit en vermogen om te investeren bij de herstellende fase.

Tot slot kan je in deze periode fundamenteel onderzoek doen in bedrijven en ze op een kooplijst zetten. Gebruik hiervoor de filters van Graham,

Buffett en

Gayner. Dit zijn de snelle filters. Door deze filters zullen een hoop bedrijven afvallen. Alleen al de filter

competentiecirkel maakt meer dan 90% ongeschikt. Na de snelle filters is het tijd voor het trage werk. Jaarverslagen doorlezen, boekhouding doorspitten en berekenen hoeveel het bedrijf waard is. Dit is iets wat ik nog niet kan en als iemand mij daarbij zou willen helpen ben ik je eeuwig dankbaar.

Zo zou je je kunnen voorbereiden om een voordeel te halen uit een mindere tijd.

Iets waarmee je nu al kan beginnen, is het versimpelen van je leefstijl zodat je nooit de psychologische klap krijgt dat je niet meer de dingen kan doen die je graag wil doen.

Financiële klappen zijn te overwinnen, psychologische klappen zijn wat lastiger.

Blijf denken,

De vrije stier.

1-1-1 Nieuwsbrief

Schrijf je in voor de maandelijkse 1-1-1 nieuwsbrief

Geen ruis, alleen maar signaal

1 leestip

1 financiële tip

1 quote