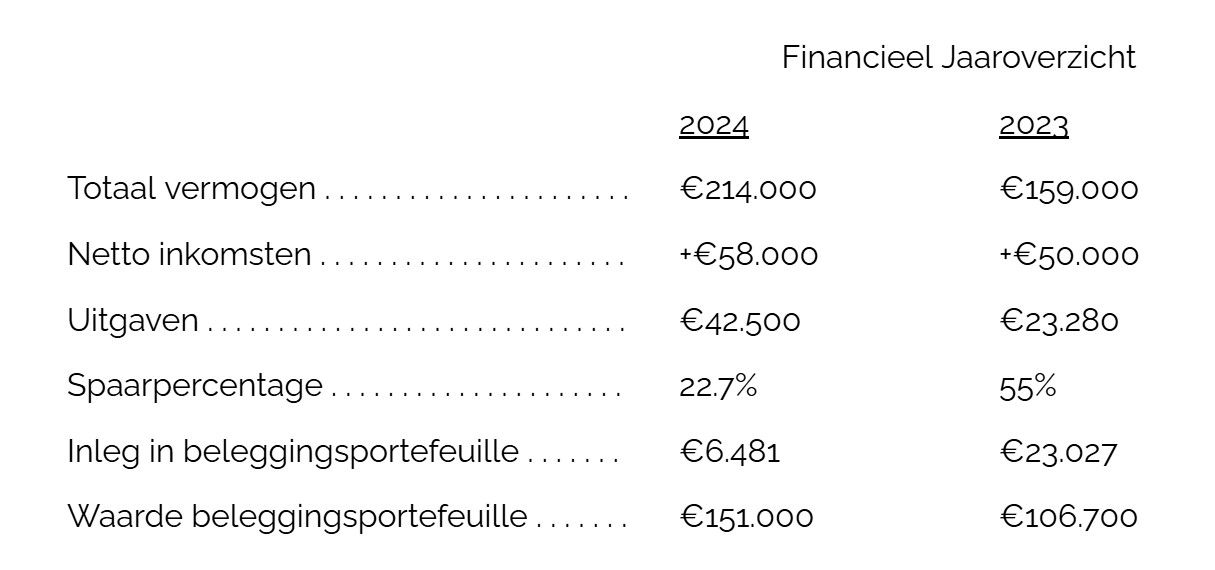

84. Financieel jaaroverzicht 2024

Voor het vierde jaar zijn mijn persoonlijke financiën niet meer helemaal persoonlijk en deel ik ze met jullie (2021, 2022, 2023). Met de financiële jaaroverzichten hoop ik anderen te inspireren om over hun geld te praten, zelf een overzicht te maken of om kritisch te kijken naar hun eigen financiële situatie. Maar eigenlijk wil de doorsnee lezer gewoon weten hoeveel ik verdien en wat mijn vermogen is, om die te vergelijken met het eigen salaris en kapitaal. Daarom begin ik ook dit jaar met de belangrijkste cijfertjes op een rij. Voor wat context: ik ben een 29-jarige docent.

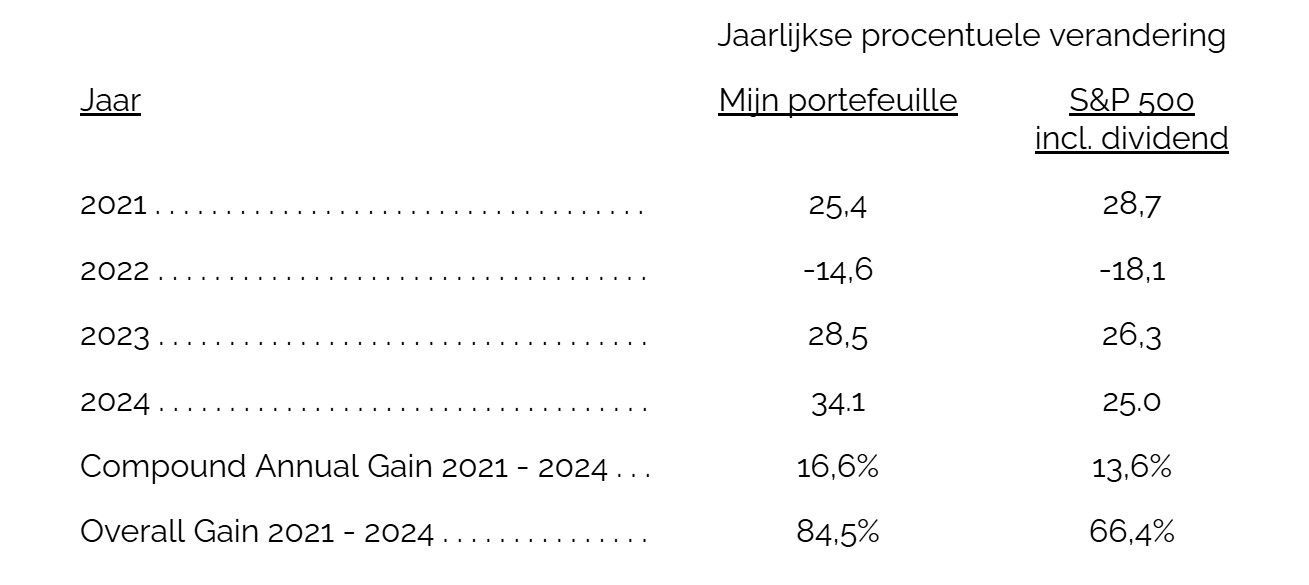

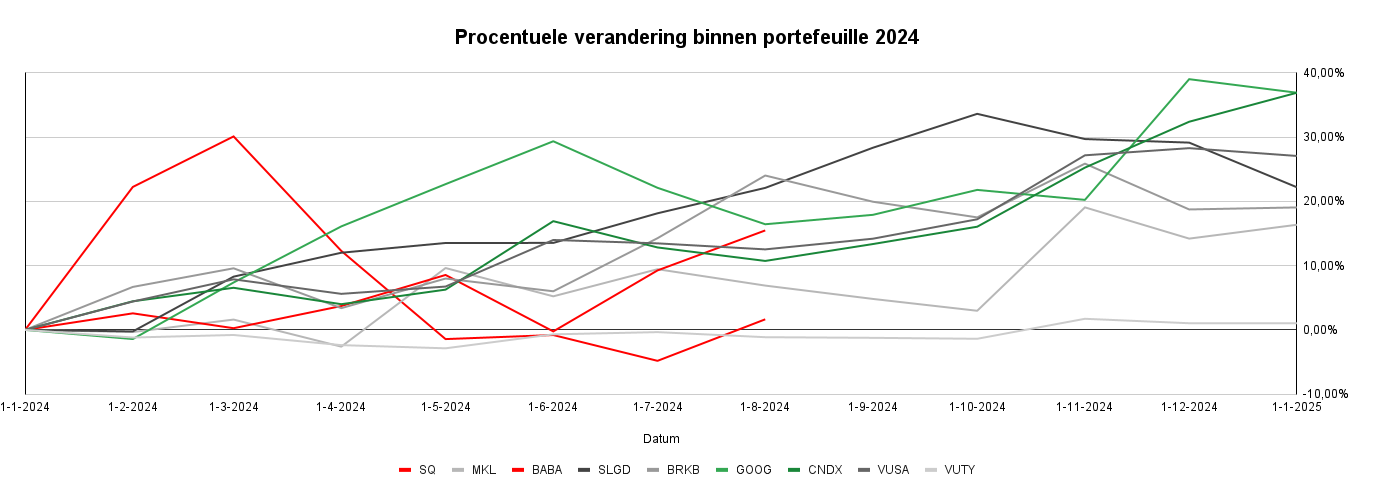

Beleggingsportefeuille de vrije stier vs. S&P 500

Achter de cijfertjes zitten meerdere verhalen. In dit artikel zullen de belangrijkste verhalen besproken worden.

Record uitgave

Als je mijn uitgaven van 2023 vergelijkt met 2024 is er direct een groot verschil te zien. Dat is niet omdat ik luxer ben gaan leven, maar door de aankoop van een auto. Ik ben een echte spaarder en daarom vond ik deze uitgave ook best moeilijk. De Toyota Auris (hybride, dat gelukkig wel) uit 2014 kostte mij €14.345 bij de lokale Toyota dealer. Gelukkig zat er een BOVAG-garantie op, want na een maand begaf de airco het en deze werd dus met de garantie volledig gratis vervangen. Voordat we met de auto op vakantie gingen, zijn er ook nog vier nieuwe banden onder gezet voor €600. Voeg daar nog wegenbelasting, de verzekering en de maandelijkse tankbeurt aan toe en langzaam druipt het geld weg. Een auto zat er ooit aan te komen, gelukkig heb ik dit tot mijn 29e kunnen uitstellen.

Toch had ik dit jaar zelfs bijna nog een grotere uitgave. Mijn vriendin en ik zijn nu al meer dan twee jaar op zoek naar een koopwoning in Rotterdam-Noord en we hebben nu al tien keer ‘net’ even te weinig geboden. Zo hebben we dit jaar een bod van €466.000 gedaan op een huis van €420.000. Helaas was het winnende bod €501.000. Dat zijn bedragen waar wij ondanks gezonde financiën niet tegenop kunnen. Dus net als vorig jaar, denk ik dat mijn volgende record uitgave komt bij de aankoop van een huis.

Vasthoudende continuïteit - de kracht van sparen

Ondanks mijn record uitgave heb ik de andere elf maanden wel kunnen sparen. Zonder de auto zou het gemiddelde spaarpercentage uitkomen op ongeveer 52%. Een groot gedeelte van mijn inkomsten sparen is waar mijn kracht ligt. Maar ook jouw kracht om je financiën te verbeteren. De magie van gezonde financiën zit niet in eenmalige mokerslagen, maar in vasthoudende continuïteit van goede gewoonten. Geef niet meer uit dan er binnenkomt. Houd dat voor een lange tijd vast en de magie komt vanzelf.

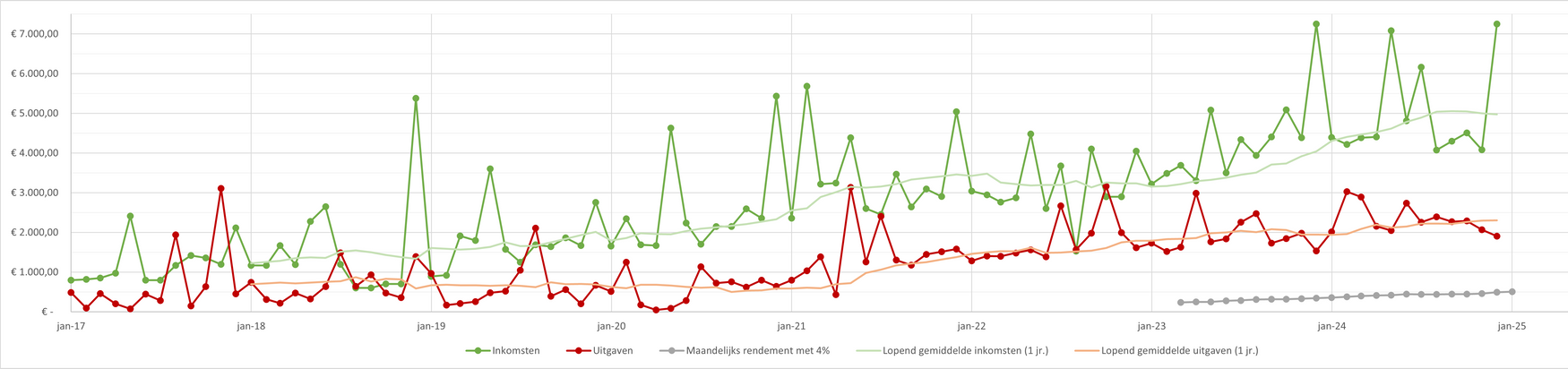

Geïnspireerd door Vicki Robin van

Your Money or Your Life heb ik de onderstaande grafiek gemaakt die de maandelijkse uitgaven en inkomsten zichtbaar maken.

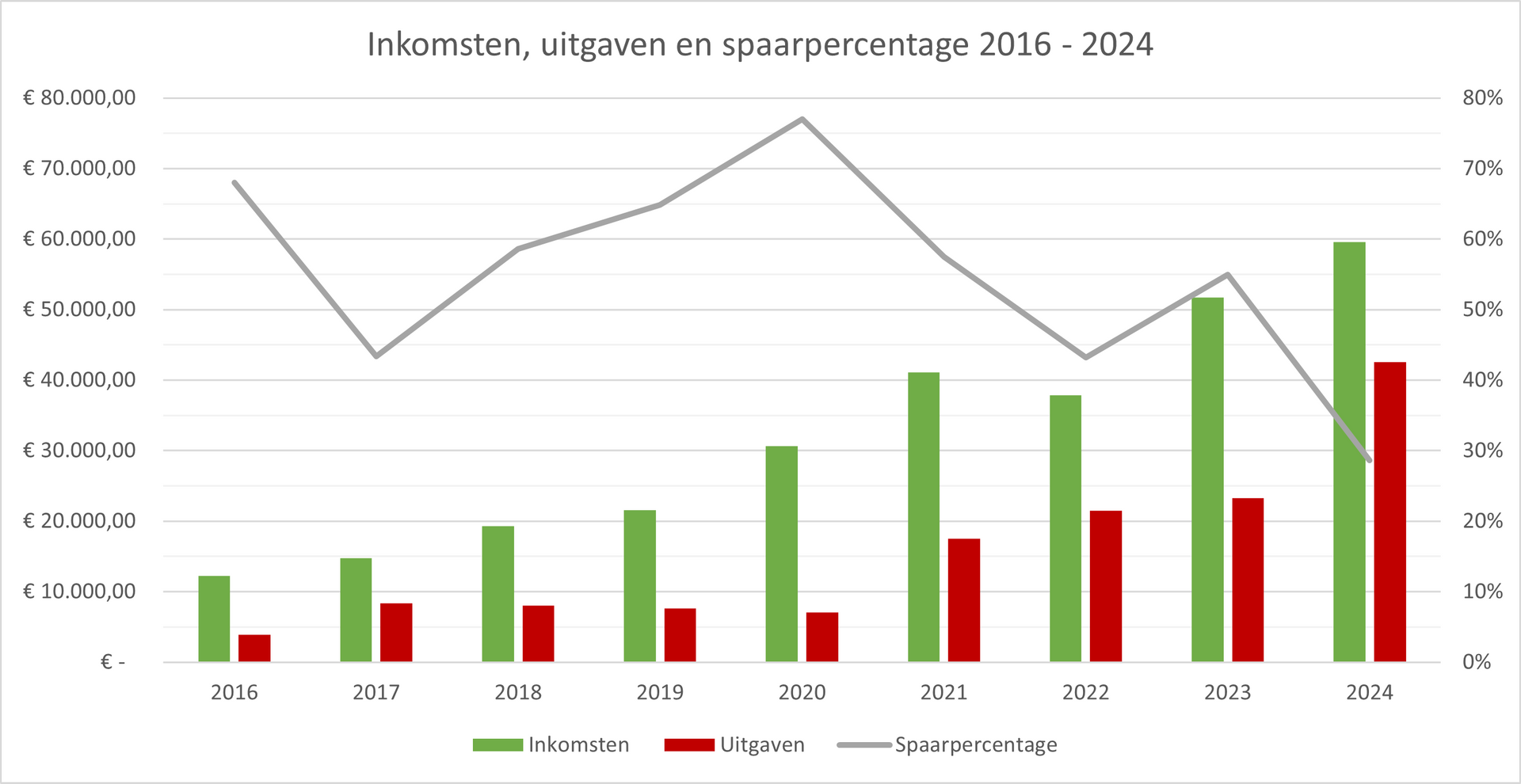

Om de kalenderjaren te vergelijken gebruik ik het volgende diagram.

Dan is er nog een groot verschil met vorig jaar: inleg in de beleggingsportefeuille. Ergens vond ik het bijzonder om te zien dat de aankoop van de auto terug is te zien in de mindere inleg. Ik had meer kunnen beleggen, maar dat heb ik om verschillende redenen niet gedaan.

- Grotere veiligheidsmarge. Een auto gaat nou eenmaal stuk en dat betekent dat ik minimaal €3000 extra in het noodpotje wilde. Het noodpotje is nu zes maanden aan uitgaven plus €3000, wat neerkomt op €15.000.

- Het potje om te overbieden voor een koophuis is flink aangevuld na meerdere teleurstellingen.

- Angst van de absolute daling van de grotere beleggingsportefeuille, later meer over.

Mijn vuistregel om te beleggen is om dat alleen te doen met geld dat ik binnen twintig jaar niet nodig heb. Dit jaar heb ik geleerd dat sparen en beleggen twee verschillende doelen hebben: sparen is voor veiligheid, beleggen voor vrijheid.

Hoewel ik vind dat leven onder je stand de belangrijkste pilaar is in je financiën, mogen we de kracht van beleggen niet onderschatten.

Beleggen in 2024

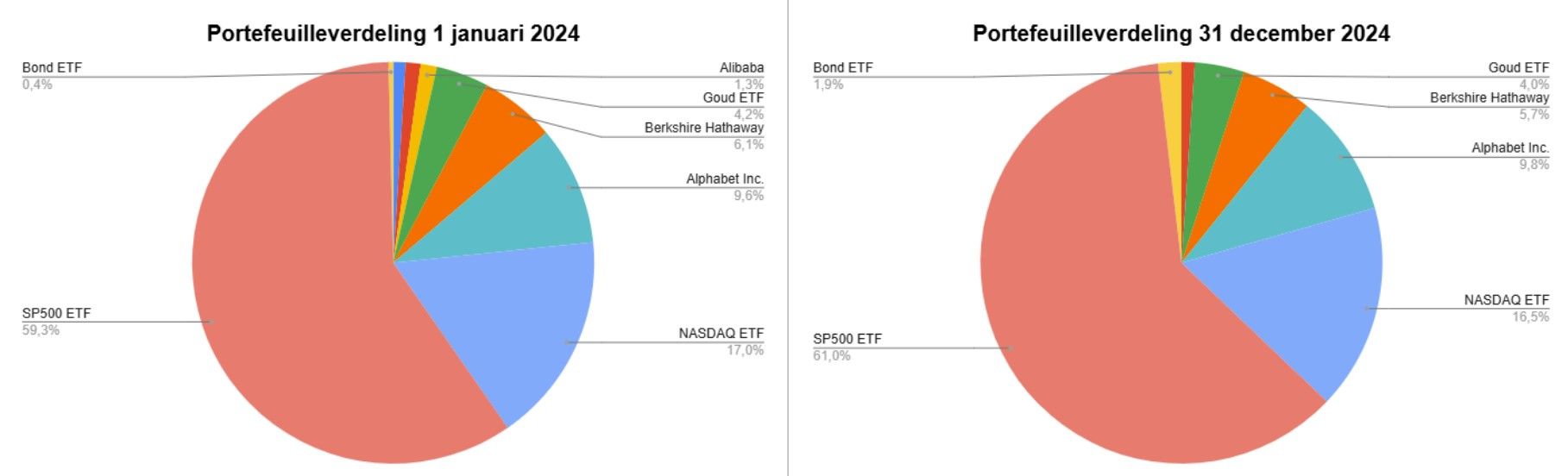

Het rendement van mijn beleggingsportefeuille in 2024 is 34,1%. Ter vergelijking, de S&P 500 had in 2024 een rendement van 25,0%. Deze outperformance is te verklaren door mijn posities in een NASDAQ ETF en in Alphabet Inc (GOOG).. Mijn verliesmakende aandelen, Alibaba (BABA) en Block Inc. (SQ), heb ik in augustus verkocht om het overgebleven geld te investeren in een goud ETC en een Treasury Bond ETF. Het totale verlies op BABA en SQ bedroeg uiteindelijk €4000. Een pijnlijke les om niet te investeren op basis van een hype. Als aandenken heb ik nog wel één aandeel SQ in mijn portefeuille aan het feit om nooit te investeren in iets dat je niet volledig begrijpt.

Nu de lelijke aandelen weg zijn, heb ik een vrij simpele portefeuille. Simplicity beats genius. Mijn doel voor 2025 is om dit te blijven houden. Geen onnodige aandelen, weinig bewegende delen. Aandelen, goud en obligaties. Simpel.

Premeditatie voor mijn angstige beleggingsbrein

Alain de Botton heeft een manier gevonden om het angstige beleggingsbrein te kalmeren. Angst is een van de gevaarlijkste emoties met beleggen. Angst zorgt ervoor dat je verkoopt op de foute momenten. Tijdens een interview met Ryan Holiday zei Alain het volgende over omgaan met je angsten.

Serenity begins with pessimism. We must learn to disappoint ourselves at leisure before the world ever has a chance to slap us by surprise at a time of its own choosing. We must be carefully induced to the darkest realities of life, to the stupidities of ourselves and others, to the ineluctable failings of technology. We should start each day with a short yet thorough premeditation on the many unpredictable events to which the coming hours subsequently subjecting us.

Een premeditatie laat je inzien wat er allemaal kan gebeuren. Je doet een premeditatie aan het begin van de dag en je vraagt jezelf af wat er allemaal mis zou kunnen gaan. Zo heeft Seneca deze methode toegepast en zei: ‘Expect everything, be certain of nothing.’ Zo kan je voor een werkdag bedenken dat je in de zeik wordt genomen door een vervelende collega, dat je onderweg een lekke band krijgt of dat je bij thuiskomst erachter komt dat een leiding is gaan lekken. Deze voorstellingen bereiden ons voor op wat de dag allemaal kan bieden en het zorgt ervoor dat we geen valse verwachtingen hebben, maar uiteindelijk de realiteit in al zijn geur en kleur zien. Zo kan een premeditatie je verwachtingen van het beleggingsjaar temperen. Veel analisten verwachten na twee jaar dubbele positieve cijfers weer een jaar met groene cijfers. Maar wat nou als jij het beleggingsjaar 2025 begint met een andere verwachting, een iets sobere verwachting? Stel je voor dat je een daling van 50% verwacht. Bloedrode cijfers. Hiermee ben je beter voorbereid, mocht deze sombere verwachting realiteit worden. Had je geluisterd naar de ‘slimme’ analisten, dan was je misschien tijdens de daling enorm angstig. Had jij je brein voorbereid met een premeditatie, dan was je misschien wel nog steeds angstig, maar het zat wel in de lijn der verwachting. Het zorgt ervoor dat je op dat moment het juiste kan doen, omdat je de situatie al eens hebt verkend.

Deze techniek pas ik in ieder geval wel toe. Mijn totale portefeuille bedraagt nu €150.000 met een virtuele winst van €55.000. Om het makkelijk te maken is €100.000 ongeveer mijn break-even punt. Maar het geeft mij veel rust om te zien dat mijn virtuele verlies bij een daling van 50% ‘slechts’ €25.000 zou bedragen. Een dergelijke procentuele daling valt binnen de mogelijkheden en ik probeer mijn angstige beleggingsbrein hierop voor te bereiden.

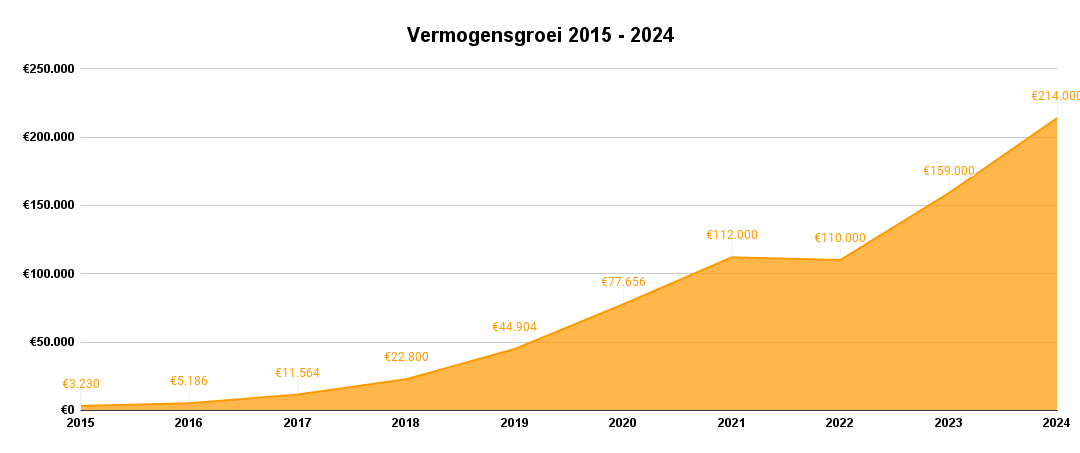

Een mijlpaal

In november bereikte ik het punt waar mijn liquide vermogen €200.000 passeerde. Een tegenvaller op de aandelenmarkt of de aankoop van een huis kan er zo voor zorgen dat het vermogen weer onder de €200.000 duikt, maar desalniettemin ben ik ergens trots op mijzelf. Een jongen uit de omgeving van Rotterdam, uit een simpele arbeidersfamilie, met natuurlijk een flinke dosis geluk, maar ook met veel discipline. En nu met een vermogen waar ik tien jaar geleden niet van had kunnen dromen. Mijn doel is om een vermogen van €500.000 te bereiken. Ik ben daar nog lang niet en er komen nog genoeg obstakels op de weg, maar het voelt alsof ik wel in controle heb wat ik in controle kan hebben. In 2015 ben ik een weg ingeslagen en sindsdien ben ik bezig met het groeien van mijn geld om uiteindelijk een vorm van financiële vrijheid te bereiken. Hieronder is het verloop van mijn vermogen te zien sinds 2015, vanaf mijn 20e, dit laat maar weer eens zien dat je persoonlijke financiën een spel van de lange termijn is.

Vasthoudende continuïteit.

Tijd is je vriend, haast is je vijand.

Blijf denken,

de vrije stier.

1-1-1 Nieuwsbrief

Schrijf je in voor de maandelijkse 1-1-1 nieuwsbrief

Geen ruis, alleen maar signaal

1 leestip

1 financiële tip

1 quote