61. Wanneer optimaliseer ik voor tijd, gezondheid en geld?

61. Wanneer optimaliseer ik voor tijd, gezondheid en geld?

De productiviteitsbeweging begint mij langzaam te irriteren. Ik weet niet of deze beweging altijd zo hevig is geweest, of dat nu een dingetje is van deze tijd waarin we worden geacht om altijd maar te presteren. De productiviteitsval is dat je uiteindelijk veel kan bereiken, maar mogelijk met het verkeerde doel. Om het juiste doel vast te stellen, dient de vraag gesteld te worden: “Voor welk doel moet ik mijn leven optimaliseren?”

Een simpele analyse laat zien dat je leven hoofdzakelijk van twee variabelen afhangt: beschikbare tijd en gezondheid. Zowel de beschikbare tijd en gezondheid hangt grotendeels af van de levensfase. Elke variabele heeft zijn optimale gebied op een ander tijdstip.

Wanneer optimaliseer ik voor beschikbare tijd?

De beschikbare tijd is een belangrijke variabele, omdat het voor een groot deel bepaald hoeveel tijd jij kan besteden aan jezelf, je naasten en andere liefdevolle relaties. Karl Pillemer deed een onderzoek naar de wijze lessen van bejaarden. In zijn boek 30 Lessons for Living concludeert hij het volgende:

America’s elders tell you that what you will regret at their age is not having spent more time with your children. … The experts who missed out on spending time with their children regret it, and those who creatively manufactured time together regard it as the best decision they ever made.

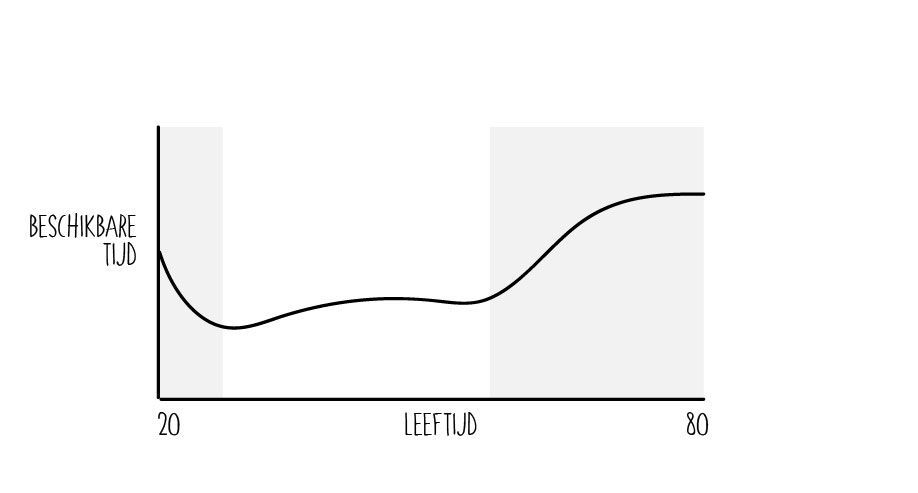

Met de gegevens van ourworldindata.org ben ik tot de volgende grafiek gekomen voor beschikbare tijd.

Om te optimaliseren voor beschikbare tijd zijn er twee optimale perioden. Als twintiger heb je veel tijd beschikbaar. Men rondt in deze tijd zijn studie af, geniet nog van veel vakanties, maar geniet ook van de vrijheid om weinig verantwoordelijkheden. Het tweede gebied ligt vanzelfsprekend na het pensioen.

Maar deze tweede periode kent een kanttekening.

Wanneer optimaliseer ik voor gezondheid?

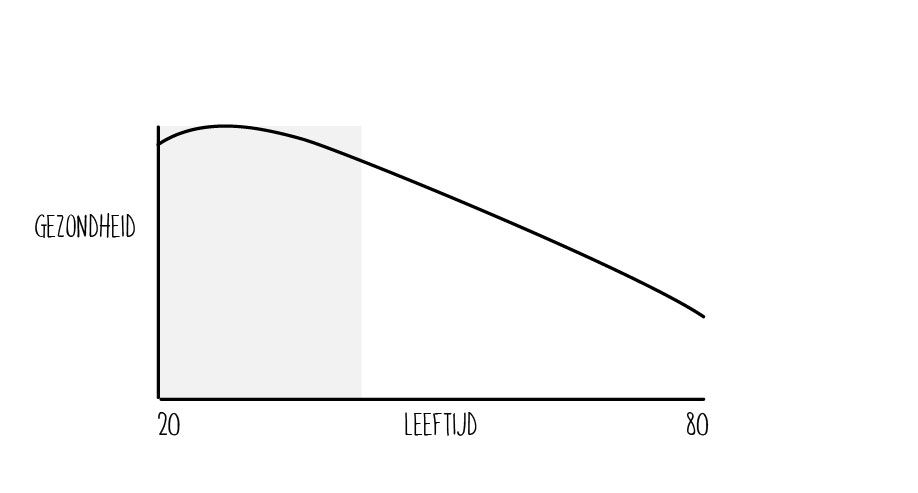

Deze tweede periode heeft dan misschien wel veel beschikbare tijd, maar het kent zeker geen optimale gezondheid. De dingen die een dertiger wil doen, kunnen niet voor decennia worden uitgesteld. Een pensionada doet er misschien niet verstandig aan om nog een potje mee te voetballen. Spieren, gewrichten en onze gezondheid takelen langzaam af. Dit is de harde realiteit. Hoe eerder deze wordt geaccepteerd, hoe beter fysieke activiteiten gepland kunnen worden.

Dr. Peter Attia houdt zich bezig met longevity en heeft zijn bevindingen gebundeld in zijn boek Outlive: The Science and Art of Longevity. Attia heeft ook een praktijk waar hij mensen coacht voor optimale levensduur. Het eerste dat hij zijn klanten vraagt is wat ze minimaal nog willen doen. Hier ziet hij dat de doelen veranderen. Waar het doel van een vijftiger nog een halve marathon kan zijn, zou dat voor een zeventiger nog het oppakken van een kleinkind van de grond kunnen zijn. Je fysieke gezondheid verandert, maar ook je fysieke doelen veranderen.

Om te optimaliseren voor je gezondheid is er één optimale periode. De piek ligt volgens sommige experts rond de 27. Daarna begint de onvermijdelijke aftakeling. Maar het 27e levensjaar kan je nog lang genieten van je gezondheid en ligt nog verre van het niveau dat bereikt wordt als bejaarde.

Maar wringt de optimalisatie en komt de derde variabele om de hoek kijken. Hoewel het niet de belangrijkste variabele is in het leven, is deze toch wel belangrijk. Geld is (helaas) deze laatste sub variabele.

Hoe optimaliseer ik mijn geld?

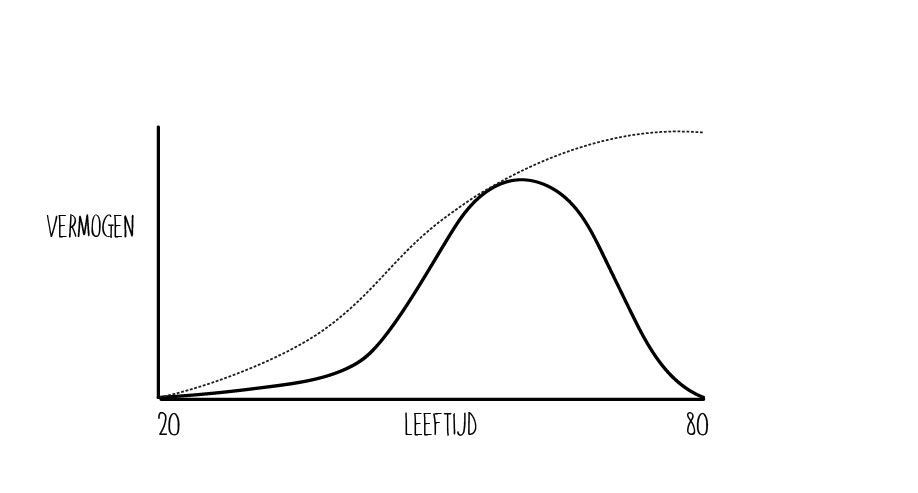

De vraag is opzettelijk anders dan de andere variabelen. De andere variabelen staan vast en aan de hand van de optimale perioden wordt de geldvariabele geoptimaliseerd. Op een soortgelijke manier vloog Bill Perkins dit probleem ook aan en hij kwam tot een conclusie die is uitgewerkt in zijn boek Die With Zero. Alles bij elkaar genomen komen we tot de volgende grafiek.

In de eerste tien jaar is er al een groot verschil te zien. De optimale grafiek heeft hierbij rekening gehouden met de beschikbare tijd en de gezondheid van een twintiger. Dit is de periode dat je geld moet investeren in ervaringen. Ervaringen in de jongere jaren zijn in mijn ogen zeer waardevol, helemaal als ze gedeeld worden. Ervaringen betalen zich namelijk ook nog in de toekomst uit in de vorm van herinneren. Iedereen kent het fijne, nostalgische gevoel wel als jij of één van je vrienden een zin begint met “Weet je nog dat…”. Daarom wordt er niet veel gespaard, maar juist veel ervaart.

Anders dan de traditionele manier van persoonlijke financiën, wordt er in de late jaren gefocust op geld uitgeven zodat je met €0 eindigt. Volgens Perkins is het beter voor jou om het geld op te maken zolang jij nog leeft. Dit klinkt misschien egoïstisch, maar volgens hem kan geld beter met een warme hand gegeven worden dan met een koude hand. Ook hier adviseert Perkins om te investeren in herinneringen. Ervaringen met je kinderen en kleinkinderen blijven voortbestaan in de herinneringen van hen.

Perkins heeft graag dat je het volgende onthoudt:

Just realize that time moves in only one direction and that as it passes it sweeps away opportunities for certain experiences forever.

⎯⎯⎯⎯⎯⎯⎯⎯

De bovenstaande grafieken zijn absoluut niet vastgelegd in steen. Het is jouw leven. Jij kan het leven zelf inrichten zoals je wil. De optimale gebieden zijn een benadering en zijn verschuifbaar binnen een bepaalde grenzen. Onthoud echter wel dat levensvariabelen optima hebben. Voorkom dat je na deze optima met spijt terugkijkt. Voorkom de woorden “had ik maar…”.

Blijf denken,

De vrije stier

1-1-1 Nieuwsbrief

Schrijf je in voor de maandelijkse 1-1-1 nieuwsbrief

Geen ruis, alleen maar signaal

1 leestip

1 financiële tip

1 quote